之前已经给大家介绍了什么是期权,以及影响期权的价格的影响因素,并且也给大家介绍了如何买卖期权,很多小伙伴迫不及待的已经准备开始交易期权了,注意,注意…. 别着急,据有关数据统计,绝大多数的期权最后的结果是无价值作废,也就是说钱打水漂了,这也就是期权的风险所在,一只正股很难亏损100%,但期权却非常容易,所以期权怎么买就变得尤为重要,当我们真金白银开始做期权交易的时候,到底是应该买价格更贵的实值期权呢,还是价格更便宜的虚值期权,行权价格选在多少比较合适呢?

带着这些问题,我们来学习新的知识:衡量不同期权类型(看涨或看跌),不同行权价格及行权时间的风险管理指标——期权中的希腊字母Delta、Gamma、Theta、Vega和Rho,也就是通过这些希腊字母不仅可以帮助我们更好的制定交易策略,还可以做好风险管理。那么为什么会这些指标会被称为希腊字母呢?是因为这几个指标除了Vega之外,剩下的Delta、Gamma、Theta和Rho全是希腊字母。当然,除了这五个希腊字母之外,还有Vannna(Delta对波动率的敏感度)、Charm(Delta对时间流逝的敏感度)…等,在实际的交易中主要关注的还是上述的五个希腊字母。

期权对冲值Delta(大写的希腊字母为Δ )

什么是Delta?

Delta值代表了标的资产的变化而引起的期权价格变化,通俗点说,Delta 代表了当标的资产价格(股价)变动1个单位给期权带来多大幅度的变动,通常Delta值以百分比表示。 其实期权的delta主要回答了一个问题:如果标的资产(股票)价格上涨或者下跌了1个点,那么期权的涨跌是多少。(数学意义为期权价格对标的资产价格的一阶导数,几何意义为期权价格曲线上某一点的斜率)

用公式表示:Delta=期权价格变化/标的资产价格变化

比如:股票A的股价是10元,假设它的某看涨期权的delta值为0.3,期权价格为2元,那么当股价上涨1元达到11元时,期权的价格则变为2+0.3=2.3元,当股价下跌1元到9元时,期权的价格则变为2-0.3=1.7元(假设其他影响因素不变的情况下),实际上delta值是个时刻变化的值,并非固定不变。

期权一般分为看涨期权和看跌期权两大类,对于不同类型的期权,随着标的资产价格的变化,Delta 也会发生不一样的变化。

- 对于看涨期权来说,标的资产价格上涨(下跌),期权价格随之上涨(下跌),二者始终保持同向变化,看涨期权股价涨,期权价格也涨,因此看涨期权的 Delta 值为正数;

- 而看跌期权的价格变化与标的资产价格的变化方向相反,看跌期权股价跌,期权价格涨,股价涨,期权价格跌,因此看跌期权的Delta值为负数;

- 由于Delta 代表了当标的资产价格变动1个单位时期权价格的变动量,所以看涨期权delta的取值范围为[0 1],看跌期权为[-1 0]。

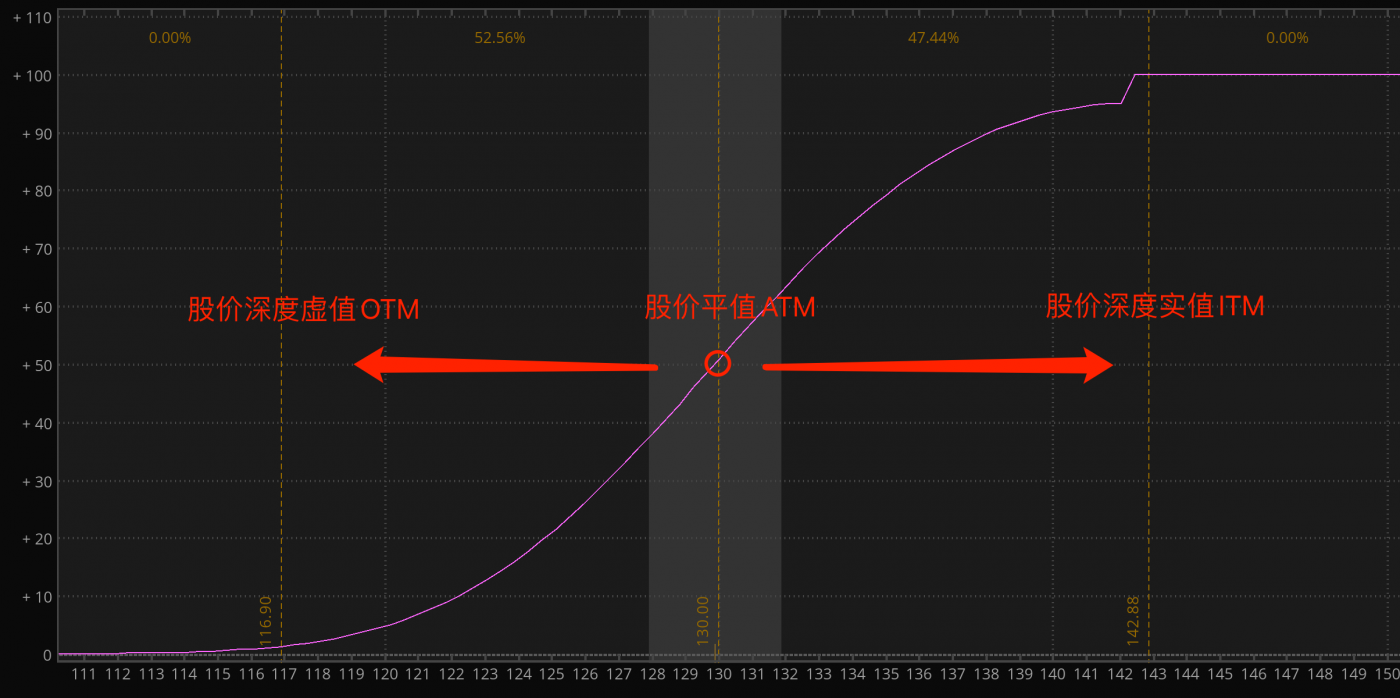

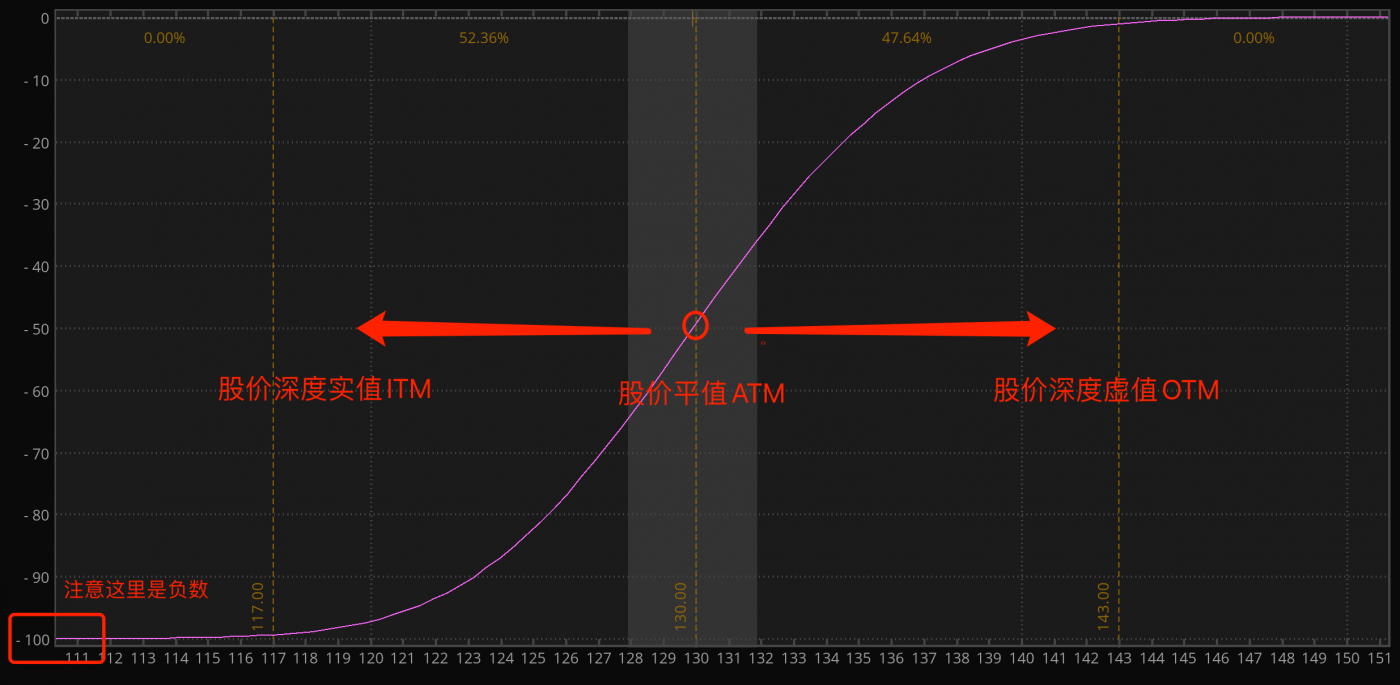

如下图:10天后到期的苹果股票AAPL的期权连,左边为看涨期权,右边为看跌期权,可以发现我们刚讲的几个特点:

- 对于看涨期权,Delta的变动范围为0到1,深实值看涨期权的Delta趋增至1,平值看涨期权Delta为 0.5,深虚值看涨期权的Delta则逼近于0。

- 对于看跌期权,Delta变动范围为-1到0,深实值看跌期权的Delta趋近-1,平值看跌期权的 Delta为-0.5,深虚值看跌期权的Delta趋近于0。

当看涨期权为深度实值期权时,Delta 值几乎近似等于 1,即此时期权价格的变化率几乎完全等同于标的资产价格的变化率。这主要是由于期权深度实值时,标的价格波动到虚值的概率已经非常小,此时期权的价格基本可以由行权收益来决

定。

当期权为深度虚值期权时,Delta 值几乎近似等于 0,即此时标的资产价格对期权价格的变化几乎没有影响。这主要是由于深度虚值时,期权的时间价值已经非常小,上涨到实值的概率已非常低。类似的,对于看跌期权也有类似的结论,与看涨期权的不同之处在于此时标的资产价格与期权价格的关系为完全负相关,这里就不再详细说明。

另一方面,对于平值看涨期权和看跌期权,由于标的资产价格上涨和下跌的概率相同,因此理论上其 Delta 值的绝对值近似等于 0.5。

Delta这个指标的意义:

上文已经说了,Delta(Δ)代表标的资产价格变动对期权价格变动的影响,在实际应用过程中,该指标还具备以下功能:

- 在期权到期时期权变为实值的概率。如果Δ=0.6,该看涨期权到期时,成为实值的概率为60%,投资者有60%的机会获利(若其他情况不变)。谨记此条,所以在选购期权的时候,Delta值是一个非常有参考意义的指标,如果只是贪图便宜,购买价格便宜的期权,那么此期权与之对应的Delta值,即期权变为实值的概率也会非常低,也就是说这个期权大概率上是亏损的;

- 头寸组合做风险对冲计量的依据,常用的策略有Delta 中性对冲和和 Delta 中性交易,此为高阶策略,后续的内容会深入讲解,暂时不表,需要知道的是通过Delta的数值可以推算相应的策略需要的头寸仓位;

- 风险警示界限,通过Delta数值判断仓位的风险,高阶策略,后续讲解。

由于期权的价格与标的资产价格、行权价、波动率、剩余时间、利率这 5 大因素有关,因此,作为期权价格的一阶导数,Delta 值的计算也与这 5 大因素有关。

①、Delta值与标的资产价格(股价)的关系:

这个前面已经说的很清楚了,看涨期权和看跌期权的delta在数值上都会随股票价格的上涨而增加,随股票价格的下跌而减少。需要注意的是:相同执行价格的看涨期权多头与看跌期权空头的delta之和近似等于1。一般而言,实值期权delta的绝对值大于0.5,平值期权delta的绝对值接近0.5,虚值期权delta的绝对值小于0.5。

②、 delta值随剩余时间的变化

随着到期日的临近,实值期权delta绝对值逐步增加到1,到期日时剩余期限为0。

当剩余到期时间越长时,所有的期权都更将接近平值期权,即看涨期权的 Delta 值会接近 0.5,看跌期权的 Delta 值

会接近-0.5。与之相反的是,当剩余时间越来越短时,所有的期权都离平值期权越来越远,即实值期权变得更加实值,虚值期权变得更加虚值。以到期日为例,合约到期时,无论是实值、虚值,还是平值期权均无时间价值,所以对实值期权而言,正股价每上涨1元,都将反映在期权价格中,因为期权价格全部为实值额,即delta为1。对虚值期权而言,尽管正股价格出现小幅上涨,但仍无法使期权有价值,所以表现出对股价上涨的“麻木”,delta为0。而平值期权则变化不大。

③ 、delta值随波动率的变化

随着波动率的上升,期权 Delta 值会接近平值期权 Delta 值,delta的绝对值逐渐向0.5靠拢。即随着波动率的上升,虚值期权的delta上升,实值期权的delta下降。对于这一规律,可以这样解释:当波动率上升时,delta将趋于0.5,当波动率下降时,delta将偏离0.5,因为波动率的变化导致了股票价格的标准差大小的变化,但股票价格和执行价格之间的距离却保持不变。

④、 delta值随利率的变化

利率变动对期权价格影响较小,也较复杂,此处仅供参考,不作解释。

总结:期权交易可以很简单,但是组合期权却可以很复杂,主要根据投资者对市场的判断而制定,在看涨与看跌混合、多头与空头混合、期货(正股)与期权混合时,我们需要借助delta这一风险指标,因为delta至少能让我们知道是标的资产涨了赚钱还是跌了赚钱。而在运用期权对标的资产进行风险对冲时,也需要好好运用delta,所以深刻的理解delta非常重要,在期权的希腊字母中,最最关注的指标也是delta,因为delta的值直接决定了期权赚钱的概率。