之前的长文我已经非常明确的说了关于滴滴目前遇到的问题,我不想和其他人把一套阴谋论还炒来炒去,因为投资必备的三要素是:关注事实、管理情绪、正确归因,但让我意外的是市面上充斥着大量的抄底滴滴的声音,甚至有个别大号主动带节奏,在我看来这种思维既不关注事实、也不管理情绪,网络上现在99%的言论全是推测、全是臆想,无任何官方实锤,再者无论你是觉得滴滴严重低估也好,还是觉得滴滴卖了郭嘉也好,不论你是准备抄底还是做空,都是基于网上的传言导致你的情绪过激拍脑袋定的,其实就是赌徒,只是从内心上不承认自己是在赌,非得要找一个合理的理由掩盖自己的投机行为,那么既然是赌,却又不分析这件事的风险和赔率,我们换个理性的角度只关注最本质的东西,这笔交易的风险和回报是多少,值不值得?(以下货币为美金)

1、首先我们假设滴滴没有现在的问题,市值会是多少?(这个问题的核心就是你赌进去,最高的回报是多少)

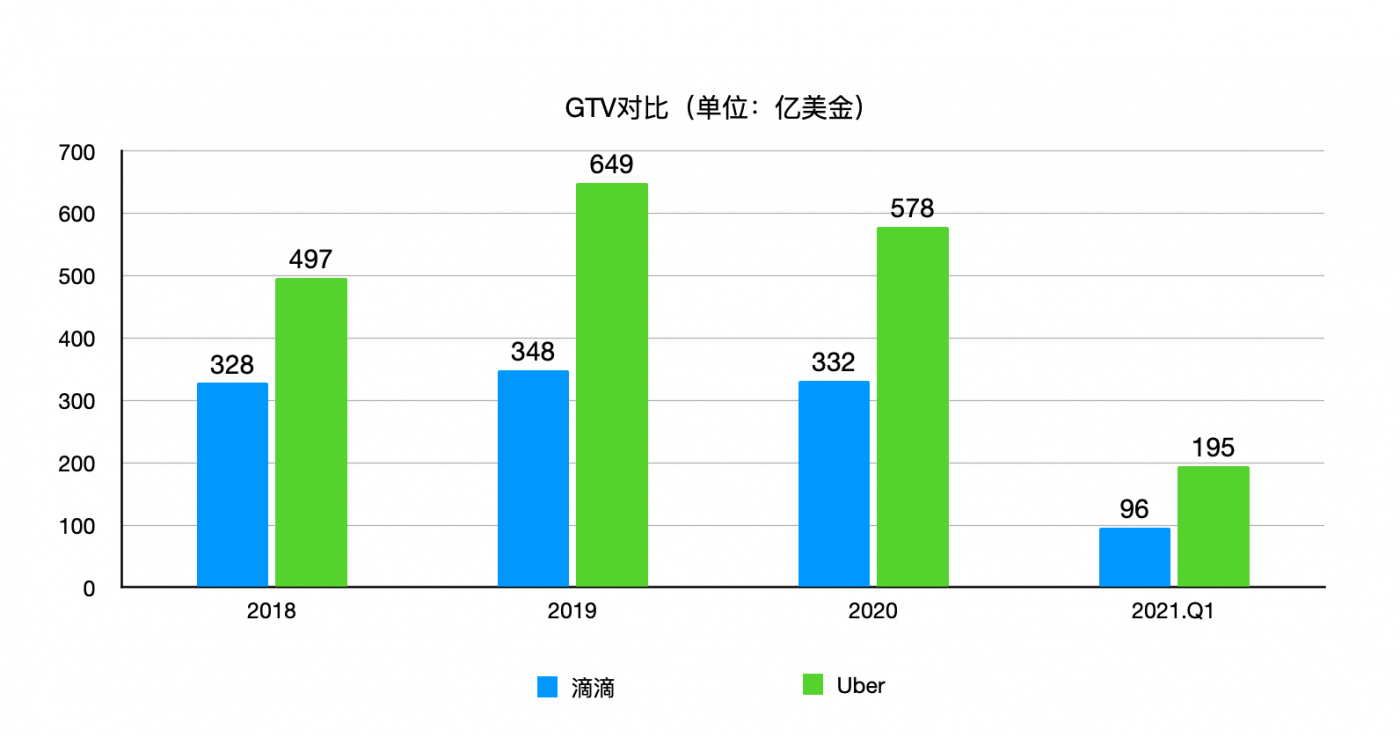

这个问题很好回答,那就是参照Uber,不可能涨上天,Uber目前是911亿,但滴滴的市值理论上肯定不会高于Uber,有人肯定不服,滴滴的用户比Uber多,营收是Uber的2倍,市值肯定破千亿… 对于这类只看新闻稿炒股的人来说,滴滴市值2000亿都有可能,但真实情况是:滴滴的营收比Uber高仅仅只是滴滴的财务小伎俩而已,简单说就是关于营收的统计口径滴滴和Uber不一样,这也是中概股的惯用手段。那么按照平台经济统一的GTV统计标准,滴滴和Uber的收入分别是多少呢?

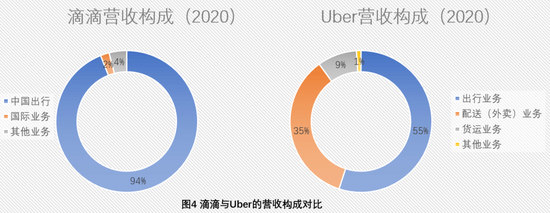

对比可以发现滴滴的GTV收入一直是Uber的1/2左右,这里就会产生一个新的问题,为何Uber的用户数不及滴滴,但是收入却如此之高?这就涉及到滴滴和uber的业务分布及收入构成,我们先来看滴滴和Uber的收入构成:

通过对比可以发现滴滴的收入绝大数收益来自国内的打车市场,而uber由于疫情对打车业务的冲击,大力发展外卖和货运业务,这两项业务基本上占到了半壁江山,等同于再造了一个uber,完美找到了第二增长曲线。

虽然都有国际业务,但Uber目前在全球80个国家开展业务,是彻彻底底的跨国公司,除美国市场外的业务收入占70%,而滴滴虽然在其他国家也有拓展,但国际业务收入仅占2%,且属于严重亏损状态。由于欧、美、加等地区的消费水平远高于国内,所以即使在用户数量不及滴滴的情况下,uber的收益依然远远高出滴滴。

而只基于国内打车市场的滴滴,在反垄断的大趋势下,在阿里旗下的高德,美团,T3出行、曹操出行、首汽约车等一众竞争对手的环伺之下,很难做增长,目前已经出现了市场份额下滑。这点滴滴及滴滴代表的资本比任何人都更清楚,所以也是其不顾国家劝阻火速上市的原因之一,毕竟滴滴完全是靠资本堆出来的游戏,并且壁垒极低,打车这个需求,用户没有太多的忠诚度,哪家便宜用哪家,哪家有车用哪家,用户没必要非得用滴滴。

所以即使滴滴没有任何问题的前提下,那么估值最高也不可能达到Uber的900亿,况且uber持有的滴滴12.8%的股份价值百亿,减去这个部分,那么滴滴我认为估值上限也就800亿,对比滴滴目前近600亿的估值,也就是说滴滴的最高投资收益也不会超过33%,但没有如果,滴滴现在卷入了政策及舆论的漩涡,而这将严重影响滴滴的业务和估值,这里引用《资本论》的2句话:「有20%的利润,资本就能活跃起来;有50%的利润,资本就会铤而走险;」,在我看来即使滴滴在没有任何问题的情况下,也很难有50%的利润,但各位为何要就目前这个情况铤而走险?你不是连回报都不计算的赌徒,是啥?

肯定又有人要说了,我看的是长期利益,价值投资,来、朋友,看下图:uber2019年5月份上市,开盘价42美金,2年后的今天目前股价48.6美金,除去通货膨胀,炒了一个寂寞,如果你还觉得滴滴就是不一样,那祝君好运!

2、计算过可能的收益之后,我们来思考一下为了这个收益,可能需要承担的风险。

关于滴滴目前的问题,上一篇文章已经说过了,不做重复,我也不主张阴谋论,只看既定的事实。回到滴滴问题,滴滴目前是史上唯一一个如此违法违规引发最高规格监管问题的公司,前无古人,再来看看官方的动作:

6月30日、滴滴偷偷美股上市;

7月1日、党庆;

7月2日、为防范国家数据安全,防止风险扩大,网信办通知滴滴停止新用户注册;

7月4日、根据举报,经检测核实,网信办通知应用商店下架滴滴APP;

7月6日、国务院办公厅印发《关于依法从严打击证券违法活动的意见》;

7月7日、滴滴出行在支付宝小程序、微信小程序内同时下架;

7月7日、滴滴官网下架“滴滴出行”App,彻底无法下载。

对于7月6日的这个《关于依法从严打击证券违法活动的意见》下面这2条各位仔细阅读一下:

关于政策我不做过多解读和预测,关于网上流传的各种滴滴阴谋论我不做任何评价,我相信滴滴的股东及管理层在上之前已经做了各种推演,权衡了各种利弊,相信上市是他们最好的选择,但在众多的变数里面,他们唯一不能计算的就是舆论及网民的力量,而这极有可能会让事件偏离他们预想的发展。总之一句话,对于滴滴这种明知不可为而故意为之的行为,如果这次监管层没什么大的动作,放任滴滴这次的上令不能下达,那很多法案就很难推行下去,所以滴滴这个案子将会载入历史,目前会迎来史上风险最高的政策问题。前段时间的教育监管问题,让$高途(GOTU)$ 的股价即将破发,好未来的股价跌到了4年前,新东方的股价跌到了3年前,所以现在买滴滴股票就是火中取栗,无他,但收益又极低。

7月6号的文章我就提到滴滴事件可能会利空中概股,但我未曾想滴滴事件直接加剧了中美方证券管理层对于中概股的重新审视,直接把中概股带崩盘了。虽说资本逐利是天性,但滴滴事件的性质恶劣程度比财务造假的瑞幸咖啡有过之而无不及,会给优质的、诚信的中国企业蒙上一层灰,简直就是中概股的败类,信任一旦失去就很难建立,特别是在当下的国际环境中。特意看了一下外国投资者对滴滴的评价,不幸的是大多数人说的是中国公司如何如何,从这个维度上说滴滴为了利益确实卖了郭嘉的形象