上一篇文章「期权的类型和基本要素」我们详细阐述了期权常见的类型以及如何正确的描述一个期权订单,那么期权到底是如何定价的呢,又有哪些影响期权价格的因素呢?

期权的三种价值状态:

- 实值(in the money,简称ITM):行权价格小于标的资产当前价格的看涨期权或行权价格大于标的资产当前价格的看跌期权,比如A公司目前的股价是100美金,那么1个月后到期的行权价格为90元的看涨期权CALL或者行权价为110元的看跌期权PUT此时为实值期权;

- 平值(at the money,简称ATM):行权价格等于标的资产当前价格的看涨或看跌期权,比如A公司目前的股价是100美金,那么1个月后到期的行权价格为100元的看涨期权CALL或看跌期权PUT此时为平值期权;

- 虚值(out of the money,简称OTM):行权价格大于标的资产当前价格的看涨期权或行权价格小于标的资产当前价格的看跌期权,比如A公司目前的股价是100美金,那么一个月后到期的行权价格为110元的看涨期权CALL或者行权价为90元的看跌期权PUT此时为实值期权;

期权的价格:

通过之前的学习我们已经知道,期权由于合约限定了行权的具体时间,所以期权是一种“消耗性”的资产,也就是说,他的初始价值会随着时间的流逝而流逝,甚至到时候会一文不值,这个也正是期权的风险所在,因为期权会作废价值会归零,所以期权的持有者必须时刻注意期权的行权时间,在到期前将期权行权或者卖出持有的期权。

而期权的价格由期权的内在价值以及期权的时间价值构成,实值看涨期权的内在价值等于股票价格超出行权价的那部分金额,如果是虚值,那么期权的内在价值为零,同理看跌期权也是如此。

期权的价格=内在价值+时间价值

比如股票X的股价为50元,股票X4月1号到期行权价45的看涨期权价格为8元,则该期权的权利金总额为8元,由于X的股价是50元,而该期权的行权价格为45元,那么实值金额(或内在价值)为5元(50-45),而时间价值为3元(8-5).

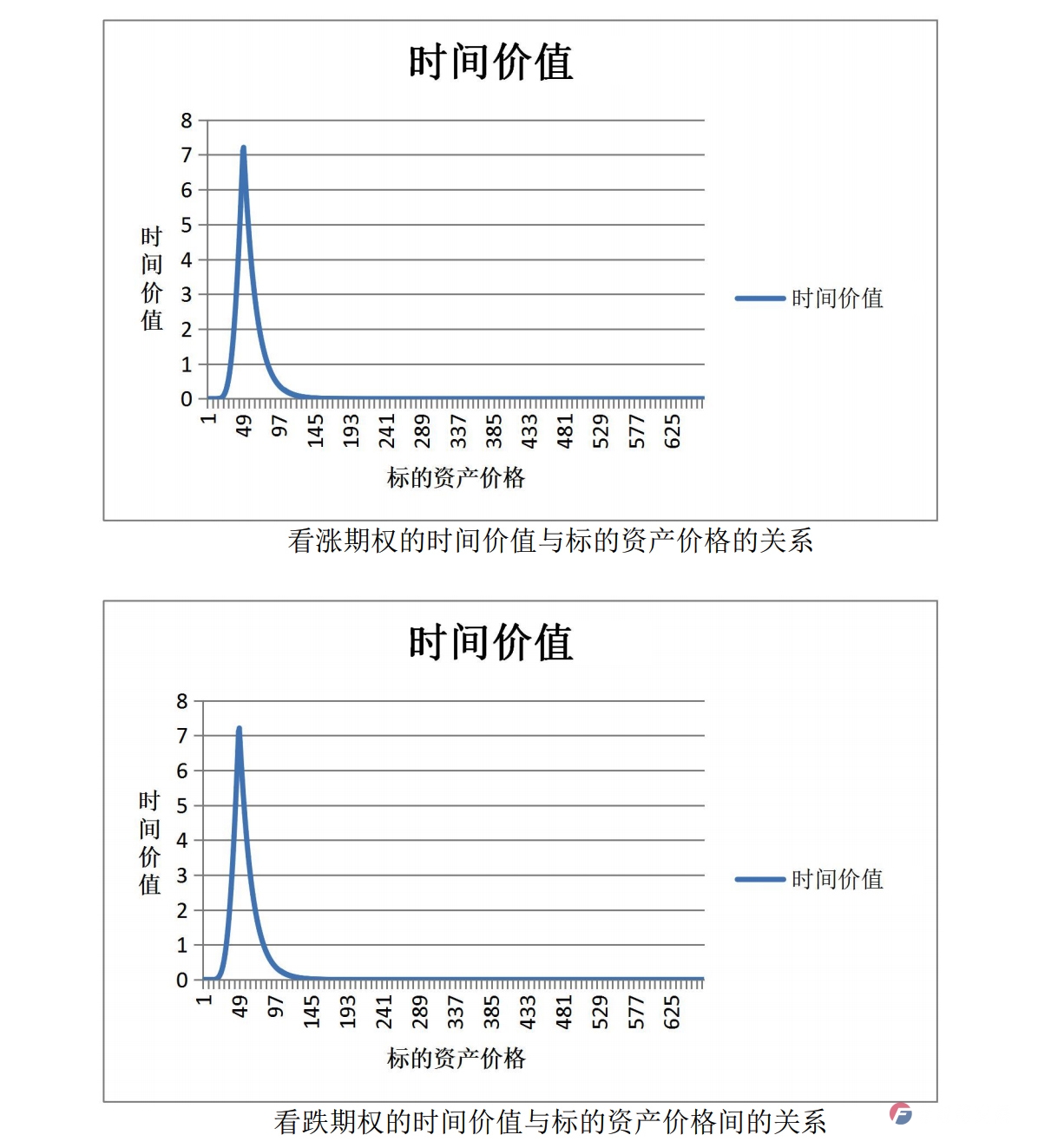

一般情况,当股票价格等于行权价时,由于内在价值为0,所以期权的时间价值最大,但随着期权变为深度实值或虚值,他的时间价值会显著减小,无限趋于0。如下图:

图1

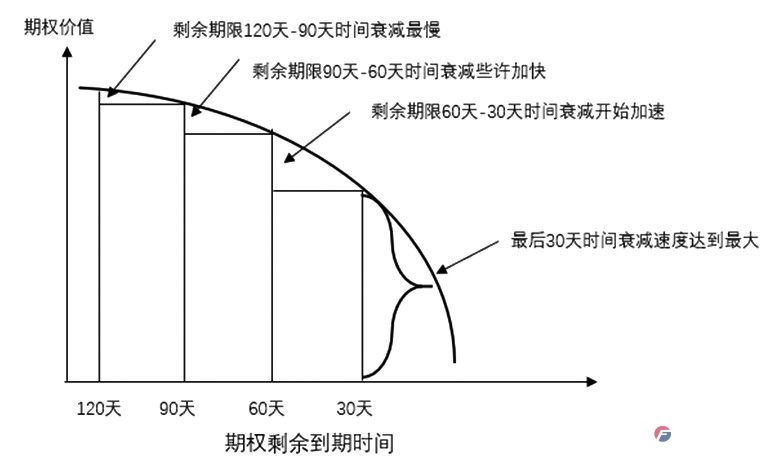

而期权的时间价值随着逐渐临近行权日期,会出现衰减,越临近行权期,时间价值衰减的越剧烈。如下图:

图2

影响期权价格的因素:

- 标的的股票价格

- 期权的行权价

- 期权的剩余时间

- 标的股票的波动率

- 无风险利率及股息率等其他因素

对期权价格影响最大的应该是股票的价格了,因为如果股票的价格远远高于或低于行权价,其他的因素几乎没什么影响。而在期权到期的当天,股票的价格也是起决定因素的,在到期日决定期权价值的就只有股票的价格和期权的行权价了,其他因素都不在起作用了,而在这个时候,期权的价值就等于其内在价值。

期权的行权价对期权价格的影响很好理解,如果是实值的期权那么期权价格自然会贵,而越是虚值的期权期权价格就会便宜很多。如下图,这个苹果公司5月7号到期的期权价表,目前股价为134.84美金,行权价为135美金的期权价格为4.12,而行权价为132美金的期权价格则为5.72,行权价为138美金的期权价格则为2.83美金,由此可见行权价不同期权的价格也不会不同。

图3

由于期权的剩余时间决定了期权的时间价值,而期权的时间价值随着期权的剩余时间加剧衰减的,所以期权的剩余时间越久,那么期权的时间价值越高,对应的期权价格就越贵,这个也很好理解,因为如果拥有更久的时间,那么就会发生更多的可能性。比如上图,5月7日剩余16天的苹果135元的看涨期权期权价格是4.12美金,而同样行权价的苹果看涨期权,275天之后到到期的期权价格为14.34美金(下图),很显然期权的剩余时间越久,价格越贵。

图4

标的股票的波动率越高,期权的价格也会越贵,因为如果股票具有更大的涨跌幅,那么期权的买家愿意为其支付更高的价格,而期权的卖家也会要价更高。比如,对比图3和图5,图3为5月7号到期的苹果期权链,图5为5月7号到期的特斯拉期权链,假设我们行权价都选比目前股票高2%左右,那么图3苹果股票我们选择的行权价为138,而图5特斯拉股票我们选择的行权价为730,但苹果的看涨期权价格为2.83美金,而特斯拉的看涨期权价格为37.55美金。这个主要是由于股价的波动率不同造成的,苹果的股价更为平稳,波动率更低,而特斯拉股价波动更大。所以由此可见波动率也会影响期权的价格!

图5

以上4个(股票价格、行权价、剩余时间、波动率)为影响期权价格的主要因素,他们之间的相互作用相当复杂。比如在看涨期权中,随着时间的推移,股票的价格上涨了,但时间的流逝却减少了期权的时间价值,如果是虚值看涨期权买家还是可能会面临亏损。

其他2个次要的影响因素如无风险利率及股息率一般对期权的价格影响较小,暂不做讨论。在做期权交易的时候着重关注以上4个影响因素即可。